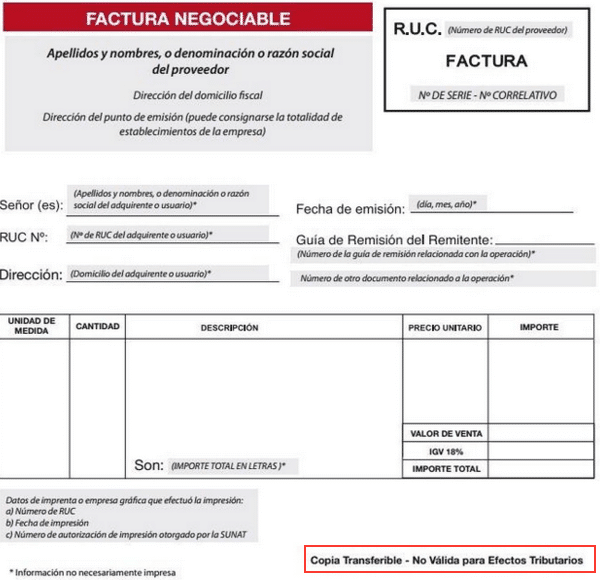

La factura negociable como tercera copia del comprobante de pago llamado “Factura” ya es una obligación para el uso del crédito fiscal.

Para que puedas entender el alcance de la factura negociable, lo primero que debes saber es que esta implementación de tercera copia es para el comprobante de pago que conocemos como: factura.

Por ende si te preguntan:

¿Quienes están obligados a implementar la factura negociable?

Tu respuesta por lógica será: Las empresa que emitan factura.

Así de simple, las empresas que emiten factura, están obligadas a la implementación de la factura negociable.

Miguel que pasas si las operaciones:

- son al contado,

- soy una empresa pequeña,

- soy del régimen especial,

- soy una bodega, etc…

Tu simplemente puedes decir: si emites facturas, estas obligado a implementar la factura negociable.

Uso de la factura negociable

Te voy a dar un pequeño consejo sobre el uso de la factura negociable, para evitar los problemas o dudas:

Haz como si no existiera la factura negociable.

Quizás estes pensando:

Miguel estas loco, la factura negociable es importante, puedo perder el crédito fiscal si no lo tomo en cuenta.

En este caso te voy a plantear las dos situaciones, si no piensas utilizar el factoring.

Conoce los detalles de la obligación de la Factura Negociable

Click para twittear

Factura Negociable – Operación de venta

En este primer caso tu eres la persona o empresa que va emitir la factura a tu cliente por una venta de un bien o servicio.

Simulación:

Acabas de recoger tu talonario de factura de la imprenta y estas a punto de empezar a usarlo.

Si te das cuenta cuando empiezas a llenar la factura, el papel autocopiativo va empezar a llenar las copias (incluido la factura negociable – cara posterior).

Listo terminas de llenar tu factura y a tú cliente le entregas: el adquirente o usuario y la copia Sunat (has lo que siempre hacías).

Y tu te quedas con el emisor + la factura negociable (has como si esa copia estaría pegada ahí).

![venta-negociable]()

Factura Negociable – Operación de compra

En este supuesto tú vas a realizar una compra a un proveedor y vas a recibir su factura.

Simulación:

Estas en una galería y realizas la compra de 100 sillas para luego venderlas, le pides a tu proveedor que te emita una factura, tu proveedor te entregara: adquiriente + la copia Sunat.

![compra-negociable]()

Conclusión:

En ambas operaciones que hemos simulado, la factura negociable solo ha sido una formalidad del comprobante de pago llamado: factura.

- En el caso de la operación de venta: yo me quedo con la factura negociable.

- En el caso de la operación de compra: el proveedor se queda con la factura negociable.

En el punto que hemos analizado es el uso de la factura negociable, dicho en otras palabras: “con quien se queda la tercera copia de la factura negociable”

Obligaciones de la factura negociable

La clave para entender la dinámica de la factura negociable es hacerlo lo mas sencillo posible:

Preocúpate por tus operaciones de compras

Operaciones de Ventas

Facturas emitidas del portal de Sunat

Si tu emites comprobantes electrónicos de la pagina Sunat no te preocupes de la factura negociable, es lógico que tus comprobantes están correctamente validos.

Facturas emitidas con la copia de factura negociable

Si tu ya has mandado a imprimir tu talonario con la tercera copia, y estas emitiedo tus comprobantes, todo esta muy bien.

Facturas emitidas sin la copia de factura negociable

Si la fecha de impresión de tus facturas son del año 2015, son validas tus facturas, las puedes usar hasta el 31 de diciembre de 2015.

Si la fecha de impresión de tus facturas son del año 2014, ya no son validas a partir del 01 de noviembre de 2015.

Una salida es que sigas facturando con fecha 31 de octubre de 2015.

Operaciones de Compras

Facturas emitidas del portal de Sunat

Si tu proveedor te emite una factura electrónica desde el portal de Sunat, es valida no te preocupes.

Facturas físicas

Si tu proveedor te emite una factura física, solo revisa la fecha de autorización, si la fecha de autorización es 2015, son validas.

Si la fecha de autorización es del año 2014, solo serán validas hasta el 31 de octubre de 2015.

![fecha de impresión]()

Multa por no dar de baja la facturas

No existe sanción si todavía no has dado de baja las facturas cuya fecha de autorización sean del año 2014, la norma solo menciona que solo perderán su calidad de comprobantes de pagos, mejor dicho no sirven para sustentar crédito fiscal o gasto.

Llenado de la factura negociable

Recuerda un dato: la factura negociable tiene dos caras impresas, por defecto la cara posterior se va llenar cuando llenes tú factura como siempre lo haces.

La factura negociable siempre se va llenar la cara posterior, solo llenaras la cara adversa si deseas utilizar la factura negociable como titulo y valor.

Yo quiero utilizar la factura negociable

Antes de querer utilizar la factura negociable como operación de factoring, lo primero que debes hacer es analizar a tu proveedor:

- Miguel: Mi cliente tiene un puesto en gamarra es pequeño un poco informal.

¿Pregunta? Crees que una entidad financiera te quiera compra la deuda de dicho proveedor.

- Miguel: Mi cliente es la empresa es Alicorp SA una empresa reconocida.

Respuesta: Es muy probable que te acepten una operación de factoring con el BCP.

Conclusiones

El 70% de las empresas en el Perú no realizan operaciones de factoring por ende la tercera copia llamada factura negociable solo será una copia más muy parecida a la copia emisor.

Si para ti el tema de factoring no es importante, sigue las recomendaciones este artículo, tómalo como si no existiera, solo ten cuidado con tus comprobantes de tus proveedores (revisa la fecha de impresión).

Para ingresar los items, solo le hacemos clic en nuevo producto.

Para ingresar los items, solo le hacemos clic en nuevo producto.

![An American Tail [1986] [DVD5-R1] [Latino]](http://iili.io/FjktrS2.jpg)